Получение кредита – процесс, с которым сталкивался почти каждый человек хотя бы раз в жизни. Но далеко не всем удаётся получить желаемую сумму в банке. Отказ банка в выдаче кредита вызывает массу вопросов и недоумений. Почему так происходит? На первый взгляд может казаться, что у вас нет оснований для отказа, однако банковская система гораздо сложнее, и решения принимаются на основе множества факторов. Давайте вместе разберёмся, почему банки отказывают в кредите, как избежать отказа и что делать, если он всё-таки случился.

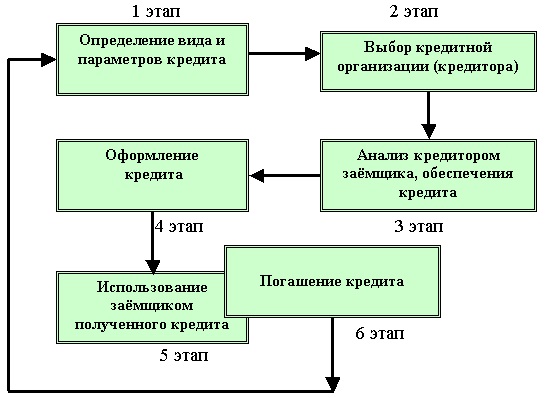

Как устроен процесс кредитования

Прежде чем погрузиться в причины отказов, важно понять, как вообще банки принимают решения о выдаче кредитов. Банковский кредит – это не просто выдача денег, а договор, который предполагает возврат суммы с процентами в оговоренные сроки. И банк в первую очередь заботится о том, чтобы не потерять свои средства. Поэтому любой потенциальный заёмщик проходит оценку рисков.

Эта оценка включает проверку финансового состояния клиента, его кредитной истории, уровня доходов и многих других факторов. Значительная часть этой работы проводится автоматически, с помощью специальных скоринговых систем — программ, которые на основе заданных алгоритмов выносят решение: одобрить или отказать.

Что такое скоринг и как он влияет на решение

Скоринг – это оценка кредитоспособности клиента на основе числовых данных из его анкеты и кредитной истории. Банку для быстрого и объективного принятия решения нужны конкретные показатели: наличие работы, стабильность доходов, количество долговых обязательств, частота просрочек по прошлым кредитам и многое другое.

Скоринговая система даёт баллы за каждый критерий, а итоговая сумма баллов определяет вероятность того, что клиент выполнит свои обязательства перед банком. Чем выше баллы – тем больше шансов на одобрение кредита.

Основные причины отказа в кредите

Причин, по которым банк может отказать в выдаче кредита, множество. Рассмотрим самые распространённые из них, которые чаще всего встречаются в реальной практике.

Плохая или отсутствующая кредитная история

Кредитная история – это ваш финансовый паспорт в глазах банка. Если в ней есть записи о просрочках, непогашенных долгах или несоблюдении обязательств, шансы на одобрение существенно снижаются. Даже если у вас нет опыта взятия кредитов, отсутствие кредитной истории может стать препятствием, так как банк не имеет данных, чтобы оценить вашу надёжность.

Низкий или нестабильный доход

Доход – это ключевой фактор, который банк учитывает, оценивая вашу способность платить кредит. Если заработок слишком низкий или источники дохода нестабильны, есть большой риск, что вы не сможете обслуживать задолженность. Банки требуют подтверждающие документы: справки с места работы, выписки по счетам и другие доказательства финансовой стабильности.

Высокая долговая нагрузка

Если у вас уже есть несколько активных кредитов, банк оценит вашу долговую нагрузку. Даже при достаточном доходе наличие большого количества долгов может вызвать отказ. Банкам важно, чтобы общие ежемесячные выплаты по кредитам не превышали определённый процент от дохода клиента.

Несоответствие требованиям банка

Каждое финансовое учреждение предъявляет свои требования к заемщикам: возраст, гражданство, место работы, стаж, вид занятости и т.д. Если вы не подходите под один или несколько критериев, получить кредит не получится. Например, некоторые банки не выдают кредиты пенсионерам или студентам, рассматривая их как слишком рискованных клиентов.

Некорректное заполнение заявки

Даже мелкие ошибки в анкете или поданные неверные данные могут быть причиной для отказа. Банки тщательно проверяют информацию, и если находят несоответствия, подозревают попытку обмана или нечестности. Лучше всегда заполнять заявки внимательно и правдиво.

Таблица: основные причины отказа и способы их устранения

| Причина отказа | Описание | Как исправить ситуацию |

|---|---|---|

| Плохая кредитная история | Просрочки, невыплаты или отсутствие кредитной истории | Погасить задолженности, начать строить кредитную историю с небольших займов |

| Низкий доход | Недостаточный или нестабильный доход для обслуживания долга | Найти дополнительный доход, предоставить подтверждающие документы, взять меньшую сумму |

| Высокая долговая нагрузка | Много активных кредитов и высокие ежемесячные выплаты | Закрыть некоторые кредиты, рефинансировать, снизить сумму нового займа |

| Несоответствие требованиям банка | Возраст, гражданство, стаж и другие критерии | Обратиться в другой банк с более гибкими условиями |

| Ошибки в заявке | Неправильно заполненные данные или ложная информация | Внимательно заполнять документы, проверять всю информацию |

Что делать, если банк отказал

Получить отказ в кредите – не причина отчаиваться. Важно понять, почему именно банк не одобрил вашу заявку, и попытаться исправить ситуацию. Вот несколько шагов, которые помогут в этом.

Узнайте причину отказа

По закону большинство банков обязаны сообщать клиенту причину отказа. Как правило, это можно сделать, обратившись в отделение или по телефону поддержки. Понимание конкретной причины поможет предпринять нужные действия.

Пересмотрите свою заявку

Возможно, стоит уменьшить сумму кредита или продлить срок займа, чтобы снизить сумму ежемесячного платежа. Это может сделать вас более привлекательным клиентом для банка.

Поработайте над кредитной историей и финансовым положением

Погасите имеющиеся долги, исправьте ошибки в кредитной истории, ищите дополнительные источники дохода и оформляйте финансовые документы. Это повысит вашу кредитоспособность.

Обратитесь в другой банк

Разные банки используют разные алгоритмы оценки риска и требования к заемщикам. Если в одном банке отказали – это не значит, что в другом откажут тоже. Главное – не повторять одни и те же ошибки.

Советы, как повысить шансы на одобрение кредита

Знание основных действий, которые помогут улучшить восприятие вас как заемщика, реально повышает шансы на положительное решение банка. Вот список простых, но очень эффективных рекомендаций.

- Проверяйте кредитную историю. Регулярно мониторьте свою кредитную историю и своевременно ликвидируйте просрочки.

- Подготавливайте документы. Предоставляйте полный пакет документов, подтверждающих ваш доход и занятость.

- Избегайте большого количества заявок. Частые обращения в разные банки могут выглядеть подозрительно и понизить скоринговый балл.

- Планируйте бюджет. Заранее рассчитывайте свои возможности, чтобы не брать слишком большие суммы.

- Будьте честны. Не предоставляйте ложные данные в заявках – это риск отказа и даже блокировки в банке.

Особенности кредитного отказа в различных ситуациях

Рассмотрим, почему банки могут отказать в некоторых специфичных случаях, которые часто встречаются в жизни.

Пенсионеры

Кредит для пенсионеров – тема спорная. Множество банков ограничивают возрастные рамки клиентов или предлагают специальные условия. Отказ возможен из-за риска неполного погашения кредита в оставшийся срок жизни заемщика. Чтобы повысить шансы, пенсионеру стоит привлекать созаёмщиков и выбирать займы с меньшим сроком.

Студенты и молодые специалисты

Студенты и люди без стабильного дохода также часто получают отказ. Банки не любят рисковать с клиентами, у которых нет постоянного заработка. В таком случае выходом могут быть потребительские кредиты с поручителями или оформление займов на родителей.

Самозанятые и фрилансеры

Проблема для самозанятых и фрилансеров – нестабильный доход и отсутствие официального подтверждения заработка. Здесь важно подготовить документы: выписки с банковских счетов, налоговые декларации и договора с клиентами. Иногда помогает обращение в банки, которые более лояльны к таким заемщикам.

Психология отказа и как с ней справиться

Отказ в кредите воспринимается многими как личная неудача. Это может вызывать стресс, неуверенность и дополнительные финансовые трудности. Важно понимать, что банк принимает решение, основываясь на рисках, а не на вашей компетентности или порядочности. Отказ – не приговор, а сигнал к тому, что нужно немного скорректировать подход.

Постарайтесь воспринимать отказ как полезный опыт. Это возможность проанализировать своё финансовое поведение и улучшить его. Более взвешенный подход в будущем поможет получить кредит без проблем и без лишнего стресса.

Заключение

Причины отказа в кредите могут показаться сложными и запутанными, но при внимательном разборе они сводятся к обычной логике: банк страхуется от неплатежеспособных клиентов. Чтобы получить кредит, важно подготовиться, внимательно подходить к оформлению заявки, понимать и исправлять свои слабые стороны, связанные с финансовым положением и кредитным прошлым.

Отказ в кредите – это не конец мечтам и планам, а вызов, который помогает стать финансово грамотнее и ответственнее. Анализируйте, исправляйте ошибки и не бойтесь пробовать снова. Иногда это путь к успешному получению именно того кредита, который необходим вам сегодня.